Desde que comecei a investir em Fundos Imobiliários, em meados de 2017, acompanhei movimentos de altas e baixas dessa classe de ativos que me ensinaram muito, especialmente sobre como o mercado costuma pregar peças no investidor.

Hoje, escrevendo este artigo, estou com uma sensação de déjà vu. O que vimos em 2025 pode ter sido o início de um movimento importante para quem pensa em investir em Fundos Imobiliários.

Os FIIs, para os mais íntimos, são ativos listados em bolsa de valores, cujo ativo subjacente das cotas que negociamos no mercado são, como o nome sugere, ativos imobiliários. O fato de serem listados em bolsa lhes confere características únicas, mas, quando você detém a cota de um fundo que investe, digamos, em 20 imóveis, você está sujeito às condições de mercado em que esses ativos estão inseridos.

Quando observamos os ciclos que os Fundos Imobiliários enfrentam, estamos falando de movimentos causados pelos próprios investidores e por suas premissas, sejam elas bem fundamentadas ou não.

Entre na nossa comunidade no WhatsApp e receba alertas, análises e materiais selecionados direto no seu celular, junto de quem pensa investimentos com a gente.

Ao iniciar nossos estudos sobre o mercado financeiro, seja como investidor, seja como profissional da área, nos deparamos com alguns autores que afirmam que o mercado é “racional” e que os valores dos ativos tendem a convergir ao seu “preço justo”. É claro que cada investidor pode ter avaliações distintas, mas um dos fatores mais importantes no nível de atratividade de um ativo é o seu custo de oportunidade.

Em outras palavras: é melhor este ou aquele ativo? O que vai de encontro com a pergunta que eu sempre escuto: “agora está melhor comprar renda fixa ou FIIs?” Esta é uma indagação válida, e eu quero te convidar a refletir sobre ela comigo.

Quando olhamos a cotação histórica de um ativo, seja imobiliário ou de outros mercados, ficam evidentes os ciclos pelos quais ele passou. Como diria, genialmente, Warren Buffett: “no mundo dos negócios, o espelho retrovisor é sempre mais claro que o para-brisa”.

Mesmo assim, o maior desejo do investidor é prever o futuro e acertar todas as decisões financeiras. Então ele tenta ser mais esperto que todo mundo. Ele quer saber qual é a bola da vez.

E por onde ele começa?

Pesquisa qual foi o ativo que deu a melhor rentabilidade no ano, no mês, na semana ou HOJE, e começa a investir. Nos FIIs, um processo decisório como esse tende a levar a uma tragédia.

Vejo muitos investidores, sem ao menos estudar o que compõe a cota de um fundo, comprando cotas baseados apenas no Dividend Yield, ou seja, no quanto o ativo pagou de dividendos em determinado período. A tese é simples: se estiver pagando mais do que a renda fixa, vale a pena investir; fundos que hoje pagam menos não prestam.

É tão óbvio que nem o mais otimista dos investidores poderia acreditar. Parece bom demais para ser verdade. E é.

Não vou discorrer sobre tudo o que envolve a distribuição mensal de um fundo neste momento, mas já adianto: não devemos tomar decisões de investimento baseadas em apenas um dado fundamentalista. Enquanto analisamos diversos indicadores, precisamos lembrar do para-brisa. Quais são as perspectivas para o futuro? Que movimentos o mercado está fazendo que podem prejudicar ou beneficiar aquele ativo?

O melhor ativo não é o que está pagando melhor agora. É aquele que, ao longo de todo o seu prazo de investimento, vai te dar os melhores retornos e a menor dor de cabeça possível. E isso tudo, servindo como veículo para alcançar os sonhos individuais de cada pessoa. Realmente é muito difícil agradar o investidor hoje em dia.

Então compre apenas renda fixa se quiser. No país dos juros altos, qualquer investidor em sã consciência ficaria atraída pelos retornos oferecidos por ela. Mas se você tiver um pouco mais de paciência, poderá enxergar oportunidades fora do viés de curto prazo. E é aqui que entra o Fundo Imobiliário olhando para 2026 e além.

Dados atualizados da B3 indicam que a base investidora de FIIs cresce ano a ano, e boa parte desses investidores possui valores abaixo de R$ 50 mil investidos. Ou seja, são carteiras em construção, pensando em renda perpétua no futuro.

As pessoas se cativam por essa classe de ativos porque a tese é muito bonita: ótimos para quem quer se aposentar e viver de renda, pagando aluguéis todos os meses, isentos de IR e corrigidos pela inflação ao longo do tempo. Pelo menos em bons fundos é isso que acontece. Além disso, você pode acessá-los hoje com um depósito de R$ 10,00 na sua corretora de preferência e começar a receber rendimentos imediatamente. É um ativo bastante democrático para a construção de renda passiva.

Vale lembrar que investir em imóveis é uma das teses mais antigas do Brasil. Todo mundo tem um familiar ou amigo que diz que “quem compra terra, não erra” ou que “imóvel é o investimento mais seguro que existe”.

E é difícil discutir com essas pessoas, pois, quando olhamos o histórico de preços, bons imóveis em boas localizações realmente defenderam o patrimônio da inflação, se mostrando investimentos resilientes, especialmente em momentos de instabilidade monetária. Quem tem mais experiência vai lembrar da hiperinflação vivida antes do Plano Real. Sendo assim, culturalmente, o brasileiro ama investir em imóveis, e os FIIs vêm ganhando cada vez mais espaço no portifólio dos investidores por conta da sua acessibilidade.

“Tá bom, Arthur, legal! Mas e aí, devo comprar agora ou não?”

Lembra que eu falei dos ciclos? Acabamos de passar por um dos piores momentos para quem detinha cotas de FIIs. Tivemos uma pandemia, um ciclo acentuado de alta de juros e, depois, a manutenção de juros reais elevados por um longo período.

Diversos setores da economia enfrentaram (e ainda enfrentam) dificuldades e, consequentemente, muitos ativos imobiliários sentiram esses efeitos nos últimos anos, especialmente nas negociações contratuais com seus inquilinos, que reduziram áreas locadas para enxugar custos em um mercado em desaceleração.

Mas sabe o que aconteceu com os melhores imóveis do Brasil?

Os maiores e melhores FIIs passaram praticamente ilesos. A tese segue de pé. Os ativos vão muito bem, obrigado: aluguéis aumentando em favor dos fundos, novas emissões acontecendo enquanto você lê estas palavras, ampliando o seu tamanho, robustez e diversificação, deixando um sinal claro de que há demanda por cotas desses fundos.

O IFIX, índice dos Fundos Imobiliários, teve um desempenho notável em 2025, com alta acumulada de 21,15%, atingindo marcas históricas acima de 3.800 pontos e se consolidando como um dos melhores anos recentes para os FIIs. Foi uma ótima recuperação após anos difíceis. Já estamos, sim, em um ciclo de alta. Olhar para o retrovisor e dizer que “era melhor ter comprado antes” é fácil. A pergunta é: e daqui em diante?

Temos a previsão de queda da Selic a partir de março. Esse deve ser o início de um ciclo que pode levar os juros de 15% ao ano para algo próximo de 12,5% até o final de 2026, possivelmente abaixo disso ao longo de 2027 e 2028. Isso importa por conta do custo de oportunidade, que mencionei antes.

O investidor faz conta e compara os FIIs com uma renda fixa pagando muito bem. E pensa: “por que eu vou comprar algo na bolsa, que é volátil, se tenho Tesouro Direto pagando IPCA + 7% ao ano garantido e CDBs pagando 14% ao ano?”. A resposta é simples: isso não vai durar para sempre. E se isso não for motivo o suficiente, fique sabendo: os FIIs pagam mais do que isso no longo prazo, desde que você saiba escolhê-los.

“Não, Arthur! Compro cotas há alguns anos e minha carteira está abaixo do CDI! FII é porcaria.”

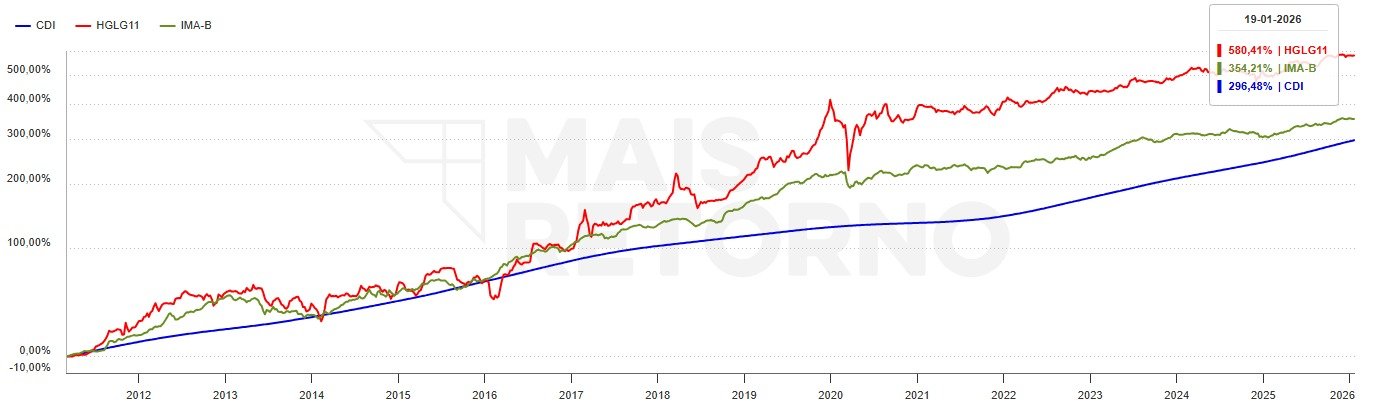

Ok, respire. Deixa-me te mostrar um gráfico:

→ Comparativo de rentabilidade do de um dos fundos mais antigos do mercado desde a sua concepção até os dias de hoje, contra o CDI e o IMA-B (índice que mede o desempenho de uma carteira teórica de títulos públicos indexados ao IPCA). Não utilizei o Índice dos Fundos Imobiliários (IFIX) para análise, pois este ganhou relevância em tamanho e número de ativos apenas recentemente. Há menos de 10 anos atrás, o índice ainda era muito concentrado em pouquíssimos ativos, e não representava a classe de ativos de forma eficiente.

O ciclo imobiliário não começa e termina a cada ano novo. Ele é longo e se move de forma oposta ao ciclo financeiro de juros. Quando os juros estão altos, o mercado desacelera. Uma família que pensa em adquirir sua casa própria vê o custo do financiamento subir e decide esperar. As construtoras percebem a queda na demanda, ajustam lançamentos e preços. No mercado corporativo, a lógica é a mesma. Em um cenário de juros elevados, os preços tendem a se estabilizar e os aluguéis ficam pressionados. A barganha passa para o lado de quem paga o aluguel.

Quando os juros começam a cair, o movimento se inverte. As pessoas passam a buscar alternativas mais rentáveis, mesmo assumindo mais risco. O crédito fica mais acessível, novos empreendimentos surgem e um novo ciclo de valorização começa, inclusive na B3, com os FIIs.

Isso acontece porque a cota de um FII tem seu valor patrimonial definido pela soma dos valores dos imóveis que o compõem. Com a Selic em queda, o fluxo de caixa desses ativos passa a ser visto como mais atrativo e previsível, refletindo-se no seu valor patrimonial e, claro, no preço de mercado das cotas.

Me lembro bem do período entre 2019 e início de 2020, quando os juros atingiram patamares historicamente baixos. Qualquer fundo que aparecesse pagando mais do que a Selic parecia um bom negócio. As pessoas compravam FIIs como se estivessem fazendo compras no supermercado em dia de promoção. Era só encher o carrinho e ser feliz.

O que pouca gente pensou naquela época foi que o ciclo se inverteria abruptamente e que pagar 40% acima do valor patrimonial era pura imprudência.

Mas vamos falar da atualidade. Estamos no maior patamar de Selic desde 2006, com expectativa de queda nos próximos anos. Bons fundos sendo negociados, no mínimo, ao seu valor justo. Será que a história vai se repetir?

A alta do IFIX em 2025 parece indicar que essa é a expectativa do mercado, e talvez apenas um adiantamento do que vem pela frente.

No fim das contas, ganha dinheiro com Fundos Imobiliários quem tem paciência e sabe o que está fazendo. Quem olha apenas para o dividendo do mês ou para o desempenho recente de um ativo fica à mercê da própria sorte. Já quem entende o custo de oportunidade e o comportamento do mercado costuma ter mais controle sobre o seu futuro financeiro.

E a melhor parte de investir em FIIs? Além dos rendimentos mensais isentos, se você decidir mudar de estratégia, pode vender suas cotas a qualquer momento e receber o dinheiro em dois dias úteis. Tente fazer isso com a venda de um apartamento ou com aquele CDB de longo prazo do seu banco e veja o que acontece.

E para quem quer se aposentar hoje e não se importa tanto com os ciclos de mercado, a solução é simples: procure um profissional de confiança e descubra quanto você precisa investir em FIIs para viver de renda agora.

A AZ Invest é uma plataforma de conteúdo sobre economia, mercado e educação financeira — análises, simuladores e um painel econômico atualizado para você investir com mais clareza.

2026 Todos os direitos reservados para INVESTIMENTOS DE A A Z